投資を調べ始めると、どこを読んでも出てくる名前があります。

「S&P500」。

YouTubeでも、Xでも、投資本でも。「何を買えばいいか」という質問に対して、世界中の専門家がほぼ必ず名前を挙げます。ウォーレン・バフェットでさえ、2013年の株主への手紙の中で「自分の遺産管理人にはS&P500インデックスファンドに90%を入れるよう指示した」と明かしているほどです。

でも、正直こう思っていました。

「500社って多すぎて、何に投資してるかわからなくない?」

「暴落したら終わりじゃないの?」

この記事では、そういう疑問を持ったままS&P500を避けてきた方に向けて、仕組みから歴史データ、リスクの本音まで調べたことをまとめました。筆者もFANG+やNASDAQ100、SOX(半導体関連企業の指数)で攻めの投資をしながら、S&P500にも毎日少額を入れ続けています。その理由も最後に正直にお話しします。

S&P500、わかりやすくいうと?

一言でいうと、「アメリカの勝ち組企業500社を詰め込んだ、自動更新される福袋」です。

アメリカの主要証券取引所に上場する企業の中から、時価総額・財務健全性・流動性などの厳しい基準をクリアした約500社で構成された指数です。これに投資するだけで、AppleもMicrosoftもAmazonもNVIDIAも、まとめて少しずつ買ったことになります。

重要なのは「自動更新される」という点です。業績が悪化して基準を満たせなくなった企業は自動的に除外され、成長してきた企業が新たに加わります。つまり「常に今のアメリカの強い企業500社」であり続ける仕組みが内側で動いています。

日本でいえば、「毎年業績の悪い企業を自動で入れ替えながら、常にトップ500社だけをキープし続けるパック」のようなイメージが近いかもしれません。

何が入っているのか:構成銘柄とセクター

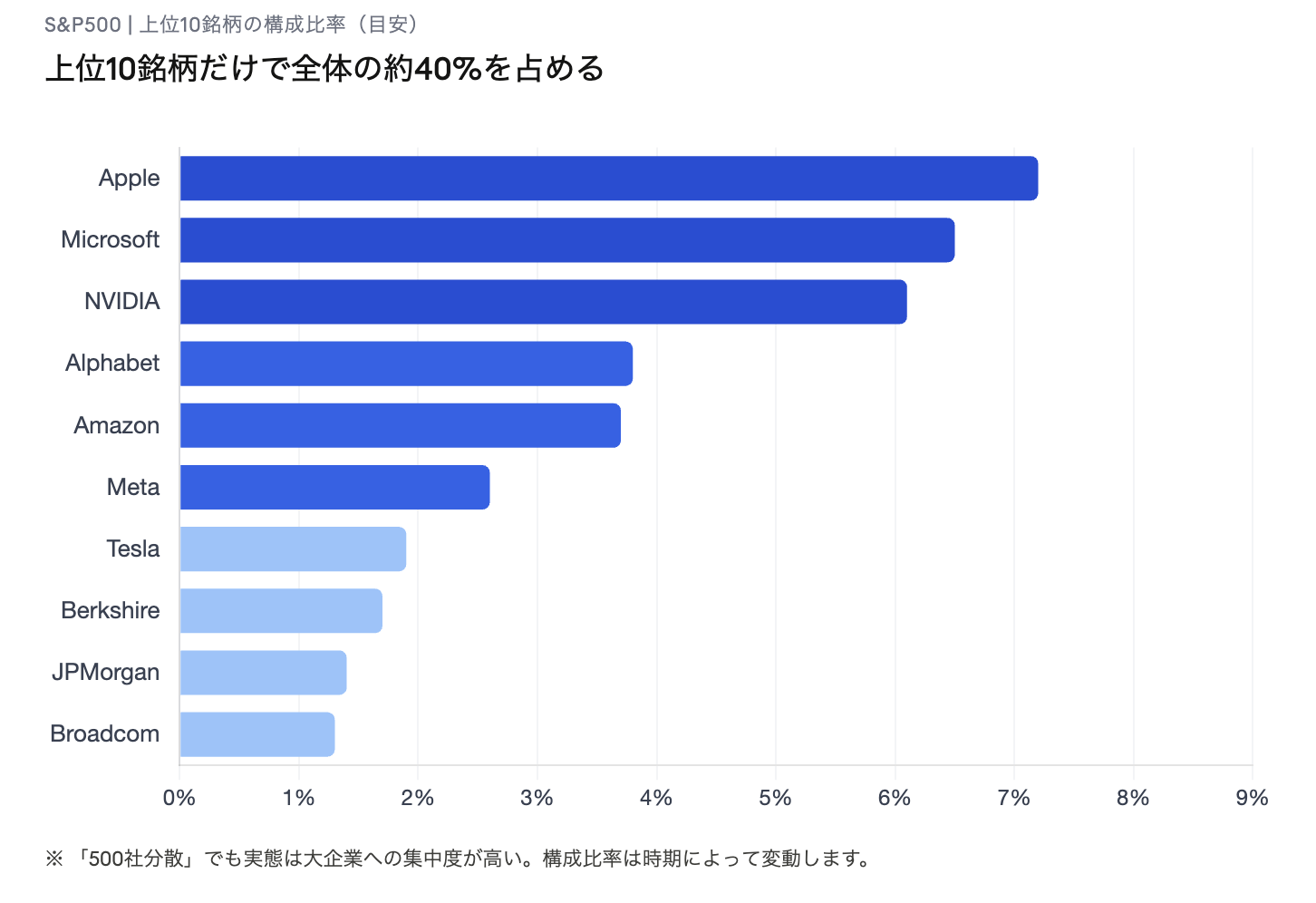

上位を占めるのは、あの会社たち

S&P500は「500社均等」ではありません。時価総額が大きい企業ほど比率が高くなる仕組みになっています。そのため上位10銘柄だけで全体の約40%を占め、Apple・Microsoft・NVIDIA・Amazon・Alphabetといった、誰もが名前を知っているテック大企業が並んでいます。

「500社に分散してるから安心」と思いがちですが、実態はテック大企業に40%が集中している投資でもあります。これは知っておきたいポイントです。

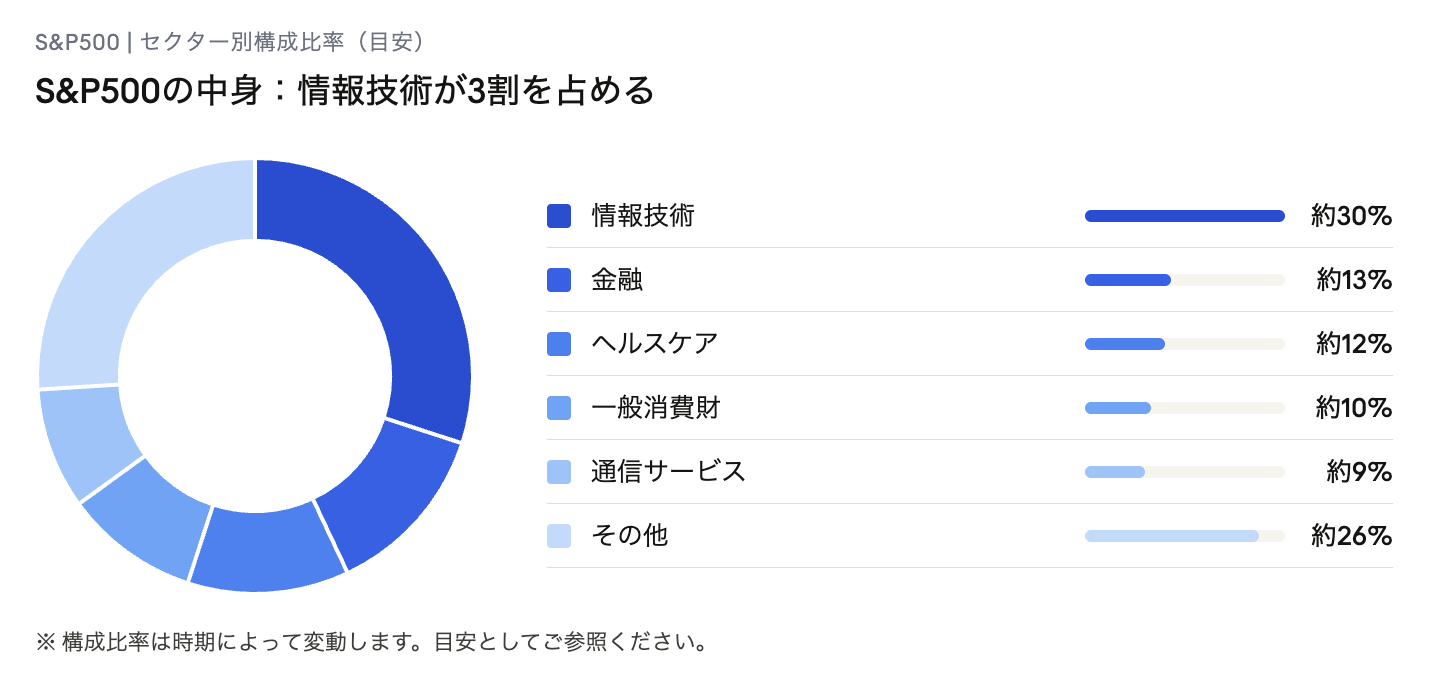

セクターって何?

「セクター」とは業種のカテゴリのことです。「IT系・医療系・金融系……」みたいなくくりをイメージしてみてください。情報技術が約30%と突出しており、テック株が好調な時期はS&P500も上がりやすく、テックが沈むと全体も引きずられやすい構造になっています。「米国株=テック株に賭けている」という側面があることは、メリットでもありリスクでもあります。

数字で見る:歴史的リターンデータ

年平均リターン

| 期間 | 年平均リターン(米ドルベース) |

|---|---|

| 過去10年(2016〜2026年) | 約12.6% |

| 過去20年 | 約8.4%(インフレ調整後は約5.7%) |

※ 米ドルベースの数値です。円換算の場合、為替の影響でリターンは変動します。

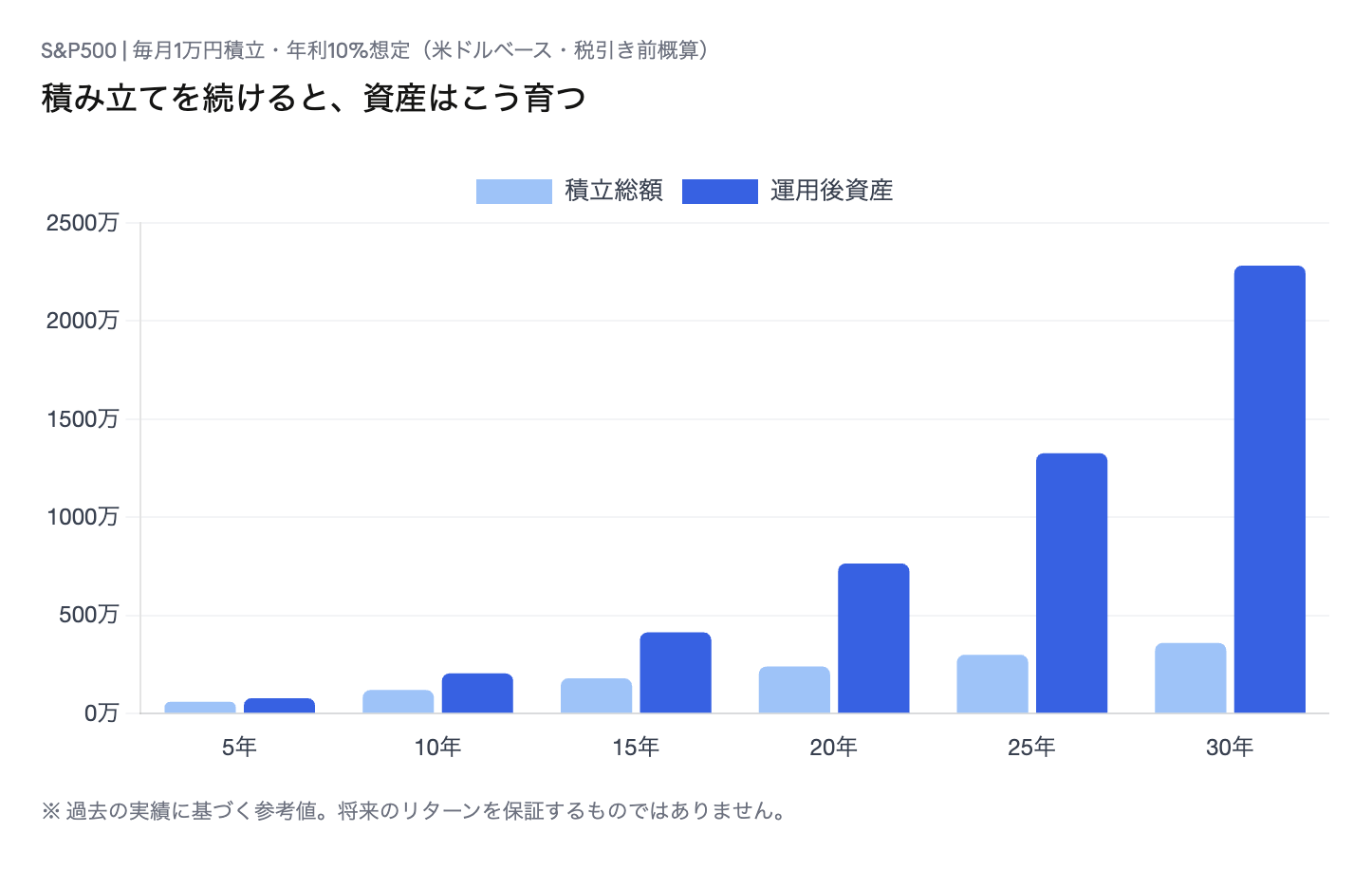

もし過去に積み立てていたら?

「年平均10%」と言われても実感しにくいと思うので、毎月1万円を積み立てた場合のシミュレーションを見てみましょう(米ドルベース・税引き前の概算です)。

| 期間 | 積立総額 | 運用後の資産 | 増えた額 |

|---|---|---|---|

| 10年 | 120万円 | 約205万円 | +85万円 |

| 20年 | 240万円 | 約765万円 | +525万円 |

| 30年 | 360万円 | 約2,283万円 | +1,923万円 |

30年で積み立てた元本は360万円。それが2,283万円になっています。増えた分だけで1,923万円です。これが「複利の力」で、時間が長くなるほど雪だるま式に膨らんでいきます。早く始めた人が圧倒的に有利な理由がここにあります。

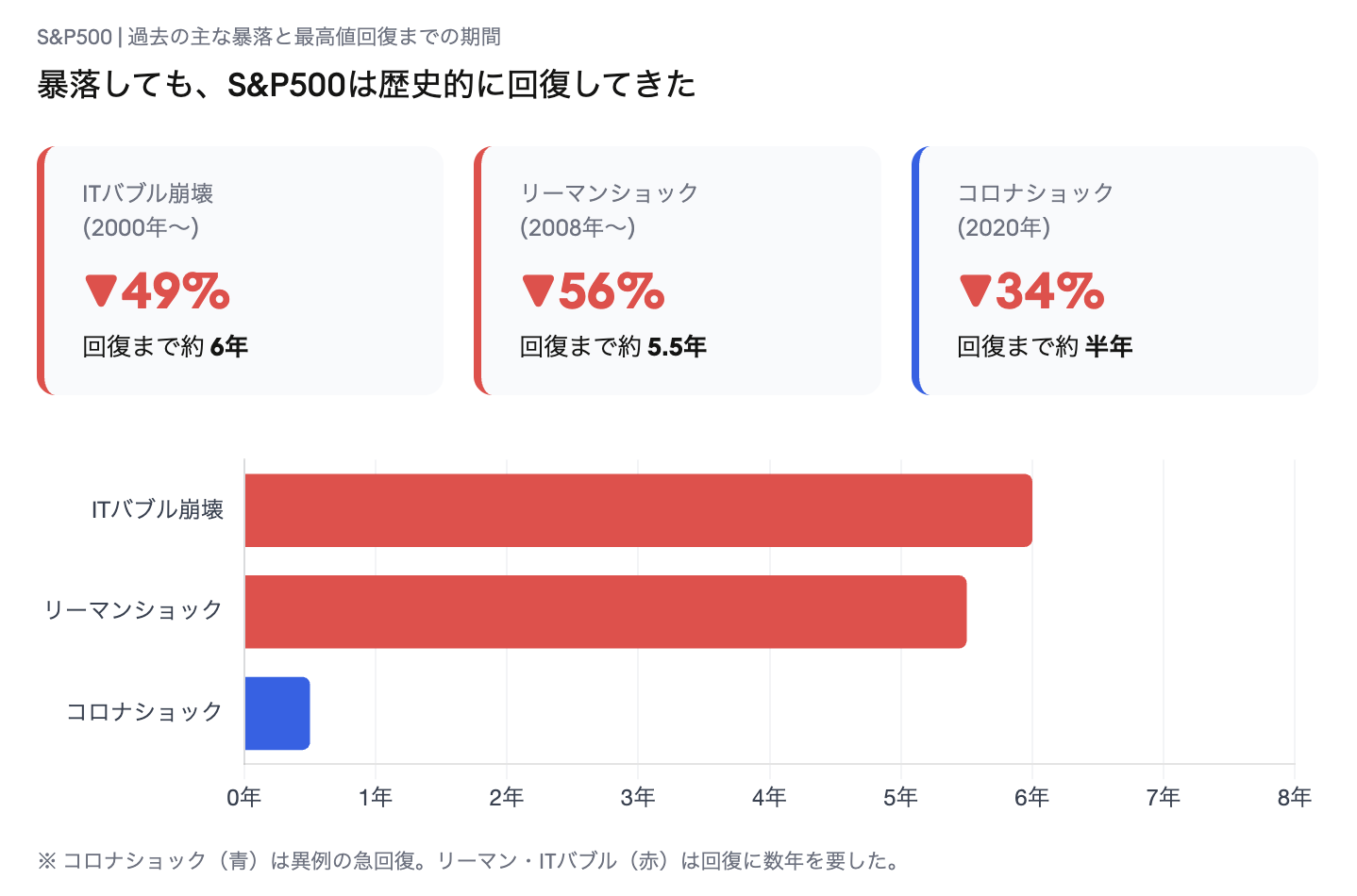

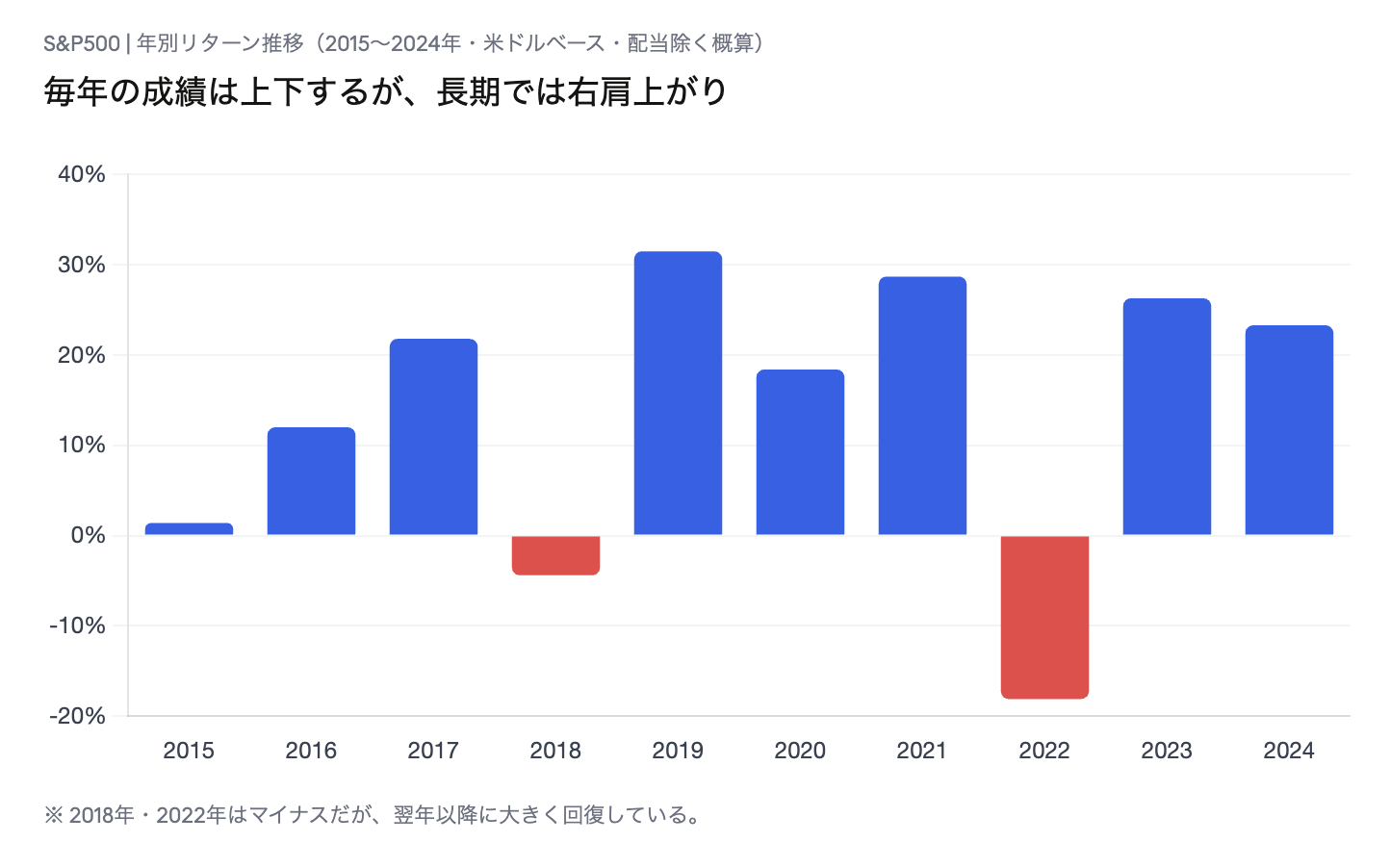

暴落しても、S&P500は戻ってきた

「でも暴落したら全部パーになるんじゃ?」——その不安に答えてくれるのが、過去のデータです。

| 出来事 | 下落率 | 最高値回復までの期間 |

|---|---|---|

| ITバブル崩壊(2000年〜) | 約49% | 約6年 |

| リーマンショック(2008年〜) | 約56% | 約5〜6年 |

| コロナショック(2020年) | 約34% | 約6ヶ月 |

特筆すべきはコロナショックです。約1ヶ月で30%超が吹き飛んだものの、なんと半年足らずで完全回復しました。「売らずに耐えた人が正解だった」と言われるのはこういうことです。

ただ、正直に言うと、リーマンショックの6年間は相当きついと思います。半値になったポートフォリオを見ながら6年間持ち続けられる人が、世の中にどれだけいるでしょうか。長期投資は「正しい戦略」ですが、「精神的に楽な戦略」ではありません。

S&P500の「強み」を本音で語る

圧倒的な分散効果

約500社に一括投資できるため、1社が倒産しても全体への影響は小さくて済みます。個別株投資なら1社の不祥事で資産が半分になることもありますが、S&P500ではそれは起きにくいです。

戦後から続く長い実績という事実

現在の形のS&P500は1957年スタートです。オイルショックも、ITバブル崩壊も、リーマンショックも、コロナショックも——全部乗り越えて右肩上がりを続けてきた指数です。この実績の重さは軽視できないと思っています。

驚くほど低いコスト

代表的なeMAXIS Slim米国株式(S&P500)の信託報酬は年0.0814%です。ファンドの規模拡大にともなう受益者還元型の仕組みにより、実質的なコストはさらに約0.077%まで下がっています。100万円を1年持ち続けてもコストは約770円。銀行の窓口で買う投資信託とは桁が違います。

ほったらかしでOK、銘柄は勝手に入れ替わる

S&P500は定期的に構成銘柄が見直され、業績が悪化した企業は自動的に除外・入れ替えが行われます。「勝ち続ける企業だけが残る仕組み」が内部で動いているので、自分で銘柄を選んだり売買のタイミングを判断したりする必要がありません。積み立て設定をしたら、あとはほったらかしでOKです。

正直に話す:S&P500のリスクと限界

米国一国集中のリスク

どれだけ強くても、S&P500は「米国株」だけの指数です。「米国経済が今後も成長し続ける」という前提に乗っている投資であることは、意識しておいた方がいいと思います。世界全体に分散したい場合は、オルカン(全世界株式)の方が地域分散が効きます。

為替リスクは避けられない

円建てファンドで買っていても、実態はドル資産を持っていることになります。円高が急激に進むと、指数が上がっていてもリターンが目減りすることがあります。2022年の円安局面では逆に恩恵を受けましたが、どちらに転ぶかは誰にもわかりません。

暴落時、想像以上に心が折れる

個人的にはこれが最大のリスクかもしれないと感じています。リーマンショック時には半値近く下落しました。「長期で持てばいい」と頭でわかっていても、毎日資産が溶けていく画面を見続けるのはやはりつらいです。「暴落しても売らない」という覚悟がないと、長期投資は難しいかもしれません。

NASDAQ100・FANG+とどう違うのか

S&P500と似た指数として「NASDAQ100」「FANG+」もよく比較されます。リターンとリスクは必ずトレードオフで、S&P500は「じっくり安定して増やしたい方」向け、FANG+は「リスクを承知でリターンを最大化したい方」向けと考えるとわかりやすいと思います。

FANG+について詳しく知りたい方はこちらもどうぞ。

どこで買う?代表的な2つのファンド

eMAXIS Slim 米国株式(S&P500)

信託報酬は年0.0814%(実質約0.077%)です。国内最大規模の純資産残高を誇り、「業界最低水準のコストを維持し続ける」という運用方針が多くの投資家から信頼されています。楽天証券・SBI証券どちらでも購入できます。新NISAのつみたて投資枠・成長投資枠の両方に対応していて、月100円から積み立てられます。

楽天・プラス・S&P500インデックス・ファンド

信託報酬は年0.077%です。楽天証券ユーザーであれば、保有残高に応じた楽天ポイント還元(年0.028%相当)があるため、実質コストは年約0.049%まで下がります。楽天経済圏で生活されている方には、こちらの方が有利かもしれません。

💡 NISAの口座をまだ開いていない方へ

S&P500への投資はNISAのつみたて投資枠を使うのが基本です。NISAの仕組みをまだ理解していない方は、先にこちらの記事をご覧ください。

筆者がS&P500を「守り」として持ち続ける理由

正直に言うと、筆者のメインはFANG+・NASDAQ100・SOX(半導体関連企業の指数)です。ハイリターンを狙って、集中度の高い指数に資金を入れています。

ただ、S&P500にも毎日200円、コツコツ積み立てています。

理由はふたつあります。

ひとつは「小さくても着実に増える安心感」です。FANG+は上がる時は爽快ですが、下がる時も激しいです。その横で、S&P500がじわじわ積み上がっていくのを見ると、メンタルが安定する気がします。

もうひとつは「守りのポジション」として機能させたいからです。全資産をハイリスクに集中させると、長く投資を続けるうえで精神的にきつくなってきます。S&P500という「歴史が証明してきた安全地帯」を持っておくことで、攻めの部分でもぶれずに続けられると感じています。

200円でもいいと思っています。続けることの方が、金額より何倍も大切だと実感しています。

まとめ:S&P500は「最初の一手」として最強クラスだと思う

S&P500とは「アメリカの勝ち続ける企業500社に、低コストで自動分散投資できる指数」です。戦後から続く実績の中で暴落のたびに回復し、長期では右肩上がりを続けてきました。

リスクはあります。暴落もあります。為替の影響も受けます。それでも「何を買えばいいかわからない」と悩むくらいなら、S&P500を毎月少額から積み立てるだけで、老後の資産形成として十分すぎるスタートになると思います。

積み立て設定をする。

あとは忘れる。

シンプルに、それだけでいいと思います。

NISAに関してはこちらからどうぞ。

本記事はアフィリエイト広告を含む場合があります。

コメント